La variabile Trump

“Quello che è successo negli ultimi 30, 45, 100 giorni è davvero niente di rilevante. L’indice Dow Jones era a 381 nel settembre del ’29 ed è sceso fino a 42. È come passare da 100 a 11. Quindi no, questa non è stata affatto una fase drammatica né un mercato ribassista nel vero senso del termine”. In questo stralcio del messaggio di addio di Warren Buffet nella sua ultima assemblea da AD di Berkshire (CNBC maggio 2025), commentava a caldo la situazione sui mercati dopo l’annuncio sui dazi di Trump del 2 aprile 2025: uno shock per i media che avevano preso la notizia come la fine del mondo per l’economia e la globalizzazione, agli occhi dell’oracolo Buffet invece una fisiologica correzione del mercato.

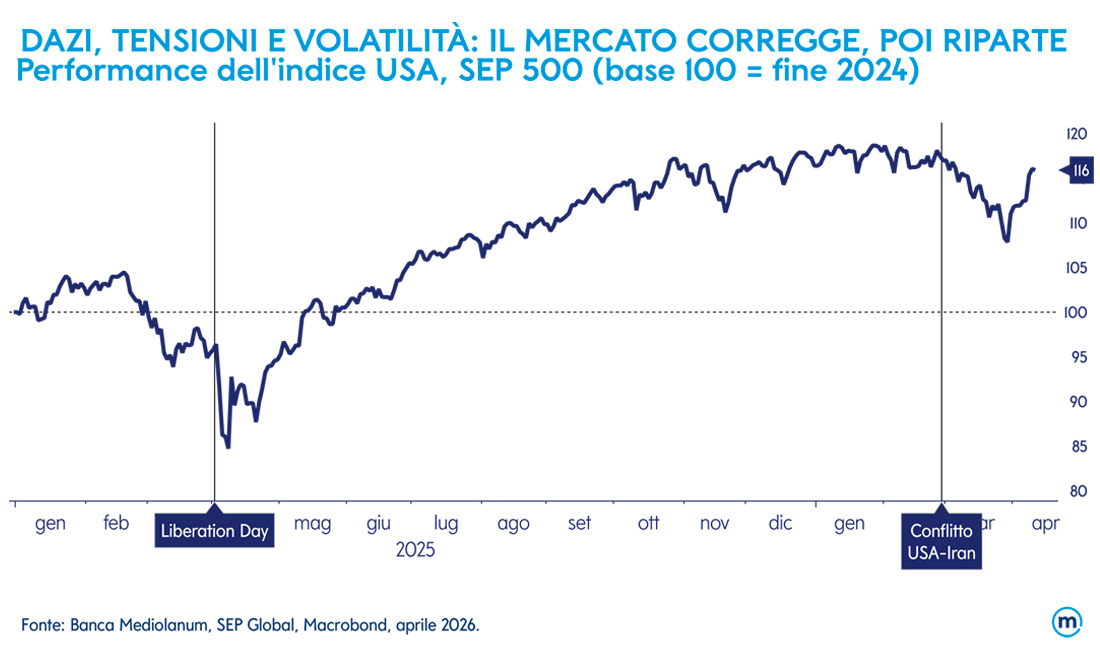

Quel 2 aprile 2025 Trump annuncia i nuovi dazi presentandoli come “Liberation Day”: protezione industriale, leva negoziale, America first. Il mercato sente un’altra parola: costi.

Secondo CNBC (aprile 2026), ogni escalation tariffaria viene immediatamente tradotta in margini più stretti e supply chain più fragili. E il mercato fa quello che sa fare meglio: anticipa. Vendite.

Gli indici iniziano a scivolare. Non è panico, è repricing. Tecnologia e industria guidano la discesa, i settori più esposti al commercio globale. Gli investitori ricalcolano, riducono, si coprono.

Poi succede qualcosa di familiare. Quando la pressione aumenta, il tono cambia. Trump parla di flessibilità, negoziazione, possibili rinvii. È lo stesso schema osservato più volte durante le tensioni commerciali: nel 2019, i mercati rimbalzavano puntualmente dopo segnali di distensione sui dazi. E infatti il mercato reagisce. Rimbalzo. Non perché il problema sia risolto. Perché è stato temporaneamente sospeso.

Il pattern si ripete. Minacce su nuovi settori. Pressione sugli alleati commerciali. E di nuovo, volatilità. Il VIX sale, gli investitori si rifugiano in asset difensivi. Ma quando la discesa accelera troppo, arriva la correzione narrativa. Secondo The Wall Street Journal (23 aprile 2025), le amministrazioni tendono a monitorare attentamente la reazione dei mercati finanziari alle politiche commerciali. Non è ideologia. È feedback in tempo reale. E il feedback è chiaro: troppo stress, troppa velocità. Quindi si rallenta. Dichiarazioni più morbide. Aperture negoziali. Possibili esenzioni. E il mercato, ancora una volta, respira. Sale.

Entro poche settimane, gran parte delle perdite viene riassorbita (Il Sole 24 Ore). Non perché il rischio sia scomparso, ma perché è stato rimodulato, rinviato, negoziato. Il mercato non ha trovato stabilità.

Ha trovato un ritmo: minaccia, reazione, correzione, rimbalzo. E chi lo capisce, smette di inseguire le notizie. Inizia a leggere il comportamento. Oggi li chiamano “taco”, ma non sono solo imprudenti accelerazioni e sagge retromarce, sembrano più piroette schizofreniche, un primo assaggio lo avevamo avuto nel novembre 2017, la sua prima presidenza, quando disse “è forte e intelligente. È talentuoso. Ha la leadership per guidare la nostra economia in ogni eventuale sfida”. Si riferiva a Jerome Powell da lui appena nominato alla guida della Fed. Opposti gli aggettivi usati oggi.

Per orientarsi in questo percorso schizofrenico e trovare un equilibrio negli investimenti alcune banche si sono sbizzarrite nell’inventare indici da usare come punti di riferimento. Il più famoso: “Pressure Index”, già ribattezzato “Taco Index”* creato da Deutsche Bank. ha l’obiettivo di provare a capire cosa farà Trump: quando può alzare i toni e quando invece retrocedere. Ma l’indicatore più osservato dal mercato come barometro del pensiero del presidente USA è il TBond 30Y. Tutte le volte che il rendimento di questa obbligazione varca la soglia del 5% i toni si ammorbidiscono. Quel 5% alcuni analisti lo hanno chiamato “no fly zone”. Superata questa zona qualcuno dell’amministrazione Trump estrae un coniglio dal cilindro che magicamente stempera le tensioni. È successo con i dazi e anche quest’anno con l’attacco all’Iran. Un’altra differenza rispetto ai fatti di un anno fa, puramente legata ai numeri è che all’annuncio dei dazi le borse mondiali subirono una caduta superiore al 20%, oggi nonostante alcune giornate drammatiche, rispetto ai massimi che rimangono storici assoluti, le borse hanno accusato una perdita limitata al 10% (Il Sole 24 Ore aprile 2025). Lo stesso Warren Buffet in una intervista a CNBC dello scorso 4 aprile ha detto che questo non lo si può neanche chiamare ribasso, nel caso di peggioramenti per lui saranno grandi occasioni d’acquisto. I dazi e l’Iran lo dimostrano: i ribassi si rivelano sempre come grande occasione d’acquisto. C’è di più, una recente analisi di Vanguard evidenzia che anche l’investitore più sfortunato, cioè quello che facendo un piano d’accumulo ha comprato sui massimi alla vigilia di una crisi, è riuscito comunque nel lungo termine ad avere risultati positivi. Lo studio prende in esame il caso di un investitore che ha comprato nel ’97 alla vigilia della crisi asiatica, fino al 2024 e lungo questo percorso ha acquistato sempre sui massimi, nonostante le numerose crisi il risultato è comunque positivo, pensate quale risultato se avesse comprato sui ribassi (Fonte: Corriere Economia 13/04/2026).

*TACO INDEX – è l’acronimo di Trump Always Chickens Out cioè Trump si tira sempre indietro (espressione coniata dal Financial Times). Questo indicatore si basa su 4 variabili: andamento di S&P500, rendimento TBond 10Y, aspettative di inflazione a un anno e indice di approvazione presidenziale. Se suddette 4 variabili si deteriorano l’atteggiamento del presidente Usa si ammorbidisce e viceversa.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti, le immagini e i grafici sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale. Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.