Valutazioni pericolose

«Too high, too many, too much, too rich, too late». Appena una settimana dopo lo sbarco di Facebook al Nasdaq, con queste cinque espressioni il Guardian sintetizzava le ragioni di quello che, fino a quel momento, appariva come uno dei debutti più deludenti nella storia delle grandi IPO tecnologiche (The Guardian, 24 maggio 2012).

L'aspettativa era immensa. Facebook arrivava sul mercato con una valutazione di circa 100 miliardi di dollari, un prezzo di collocamento fissato a 38 dollari per azione e l'ambizione di rappresentare la nuova frontiera dell'economia digitale. Nei primi minuti di contrattazione il titolo toccò i 45 dollari, alimentando l'entusiasmo degli investitori. Ma fu un fuoco di paglia: già nella prima seduta le azioni terminarono appena sopra il prezzo di collocamento, sostenute anche dagli interventi delle banche collocatrici, mentre nei giorni successivi iniziarono una rapida discesa (The Guardian, 18 maggio 2012 e 21 maggio 2012).

L'analisi del quotidiano britannico resta ancora oggi un piccolo manuale degli errori che possono accompagnare una quotazione troppo attesa. Il prezzo era stato fissato al limite massimo della forchetta prevista, incorporando aspettative quasi perfette. L'offerta di azioni venne aumentata proprio alla vigilia della quotazione, riducendo artificialmente la scarsità che normalmente sostiene il debutto di un titolo. Molti investitori ricevettero più azioni del previsto e divennero immediatamente venditori. A ciò si aggiunse un dato che alimentò i dubbi: oltre la metà dei titoli collocati proveniva dagli azionisti storici, desiderosi di monetizzare il proprio investimento. Infine, emergevano già i primi interrogativi sulla capacità di Facebook di trasformare la crescita degli utenti mobili in ricavi pubblicitari.

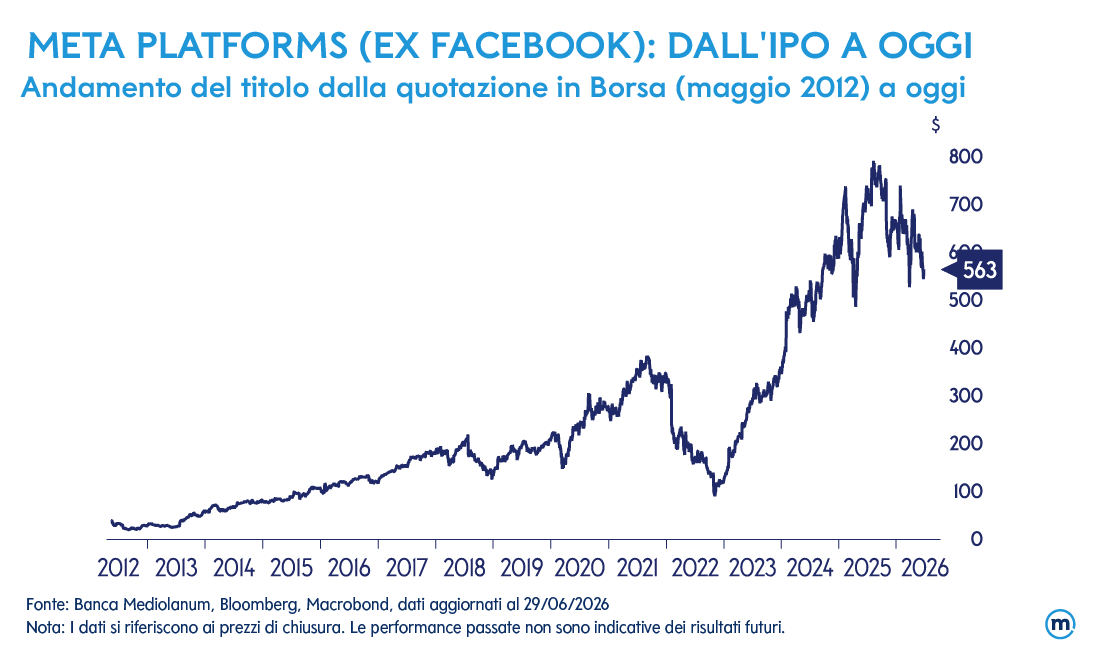

Nel 2012, 4 anni dopo la grande crisi finanziaria del 2008 e 3 anni dopo il minimo toccato dall’indice S&P500 a 667 punti (Indice Standard&Poors), le ferite erano ancora fresche e le paure erano ancora vive tanto che sul mercato, come testimonia l’articolo del Guardian, erano cominciate a circolare i timori di una nuova bolla. Eppure, la storia successiva dimostra quanto il mercato possa sbagliare anche nella direzione opposta. Facebook, oggi Meta, è diventata una delle aziende con maggiore capitalizzazione al mondo. Il flop dell'IPO non fu il giudizio definitivo sul valore industriale della società, piuttosto la correzione di aspettative che, nel breve periodo, avevano superato ogni ragionevole valutazione.

Un recente studio di Unicredit sulle IPO (Unicredit) spiega come il successo di un collocamento dipenda principalmente dall’umore del mercato e dalla psicologia degli investitori, tutte le altre variabili, dal bilancio societario alle condizioni tecniche, nel breve valgono poco perché si faranno sentire a distanza di mesi. Quest’analisi potrebbe essere perfetta per giustificare la diversa accoglienza sul mercato che nel 2012 ha avuto Facebook e che oggi sta ricevendo SpaceX.

Il 12 giugno 2026 è stato il giorno del collocamento record: valore della raccolta circa 75-86 miliardi di dollari, valutazione iniziale circa 1,75 trilioni di dollari, prezzo IPO 135 $ per azione (Reuters, 23 e 24 giugno 2026). Sono numeri che hanno creato reazioni contrastanti tra gli investitori e i risparmiatori, ma soprattutto tra i piccoli investitori questa operazione ha suscitato parecchia euforia. Tre giorni dopo il collocamento con i prezzi in impennata, erano ancora in molti a voler comprare il titolo a ogni costo tanto che proprio quel giorno venne toccato il massimo a 224 dollari con un rialzo del 66% dal giorno dell’IPO (Reuters, 23 e 24 giugno 2026). Quello che fa scalpore non è tanto la crescita del prezzo dell’azione ma le valutazioni raggiunte e cioè, 157 volte i ricavi del 2025, 117 quelli stimati per quest’anno, 46 volte quelli del 2027, le stime degli analisti sono 64 miliardi di dollari (una crescita del 243% in solo due anni), di utili non se ne parla, quantomeno sino al 2028 quando la società potrebbe guadagnare 19 centesimi per azioni con un P/E di 1179 (Corriere Economia, 22 giugno 2026). Sono numeri che fanno inevitabilmente ripensare alla bolla Internet del 2000 e che hanno messo alcuni esperti di mercato sull’allerta. Uno di questi è James Chanos veterano short seller che ha descritto questa operazione come una “hope & dreams” (iconnections.io, 15 giugno 2026). Parole molto simili sono quelle di Paolo Barberis, fondatore della celebre Dada, una delle prime Internet Company italiane, che senza mettere in discussione le capacità di Musk, imprenditore che sino a oggi ha apportato molte innovazioni e prospettive di business futuri, afferma che però a livello finanziario per gli azionisti sino a ora non ha mai portato utili (Class CNBC, 5 giugno 2026). Queste valutazioni alte di mercato richiamano il celebre discorso sull'“esuberanza irrazionale” pronunciato da Alan Greenspan nel 1996, in cui metteva in guardia dal rischio di prezzi troppo elevati rispetto ai fondamentali (Discorso all'American Enterprise Institute del 5 dicembre 1996). La storia insegna che queste fasi possono alimentare bolle speculative, ma che, nel lungo periodo, la crescita reale delle imprese tende a sostenere uno sviluppo più equilibrato e duraturo, come dimostra l'evoluzione del Nasdaq dal 2000 a oggi.

IPO: è l’acronimo in italiano di Offerta Pubblica Iniziale, cioè il processo da quando una società da privata offre, per la prima volta, le proprie azioni al pubblico degli investitori diventando una società quotata in Borsa. Quando sentiamo invece parlare di OPA si tratta di un'operazione con cui una società o un investitore offre pubblicamente agli azionisti di un'azienda quotata di acquistare le loro azioni a un determinato prezzo, per incentivare la vendita.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti, le immagini e i grafici sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale. Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.