Diversamente dal 2008

“Non ci saranno più crisi finanziarie nel nostro tempo” disse coraggiosamente Janet Yellen il 27 giugno del 2017 nel ruolo di Presidente della Fed dal podio della prestigiosa British Academy di Londra; memore dei fatti del 2008 spiegò: “se dicessi che non ci sarà mai più una crisi finanziaria probabilmente mi spingerei troppo in là, ma credo che siamo molto più al sicuro nel nostro tempo e non credo che ci saranno”. L’ora Segretario al Tesoro, avrà ricordato quelle parole la notte tra il 22 e il 23 marzo, vedendo la reazione dei mercati alla sua dichiarazione sull’attuale crisi bancaria, che non assicurava la garanzia su tutti i depositi, che ha fatto cadere Wall Street, che poi ha parzialmente smentito indicando “possibili azioni aggiuntive per mettere i depositi degli americani al sicuro”.

Per quanto questa crisi come quella del 2008 parta dagli Usa, e come allora per sconfiggerla non servono solo parole rassicuranti ma azioni, a differenza del 2008, dove il maggior danno è dipeso dagli atteggiamenti passivi delle istituzioni, gli istituti di credito con le spalle più larghe hanno tentennato prima di prestare soccorso e lo stesso hanno fatto le banche centrali che hanno temporeggiato prima di irrigare il sistema con liquidità per spegnere i focolai. Fortunatamente oggi il contesto è più attento.

Per come si era formato, quello del 2008 era un incendio troppo grande da spegnere sul nascere, si era ingigantito con la concessione indiscriminata di mutui, su cui le banche e tutta la finanza avevano costruito prodotti speculativi di ogni tipo. Come scrive Andrew Sorkin, editorialista del NY Times e autore del libro “too big to fail”, erano operazioni ad alto rischio con una leva finanziaria elevata e con un indebitamento in media di 30 a 1. Oggi il caso di studio è Silicon Valley Bank, la prima banca a lanciare l’allarme e la prima ad andare in crisi, specializzata nel finanziamento di startup e dalla clientela piuttosto facoltosa. Responsabile di “moral hazard”, speculava con i capitali dei depositari, e di “carry trade” spinto, finanziando attività a lunga con denaro incassato a breve. Una volta che la liquidità è calata, i tassi invece che salire sono scesi ed è scattato l’allarme, i risparmiatori sono corsi a salvare i propri risparmi, ma il denaro non c’era più o era impiegato in perdita.

In un sistema finanziario interconnesso è naturale che un problema in California si ripercuota in Germania, ma il 2008 è un’altra cosa. Oggi il problema non è l’esasperazione di una bolla ingigantita con strumenti artificiali creati dall’ingegneria finanziaria, bensì i classici e più solidi titoli di stato che si sono deprezzati a causa delle politiche monetarie delle banche centrali diventate più restrittive e in breve tempo. Silicon Valley Bank e altre banche, ipotizzando una recessione imminente e quindi un allentamento monetario, hanno incrementato il peso dei titoli di stato, aumentando rischi ed esposizione, il guaio, se così possiamo chiamarlo, è che la recessione non è arrivata e le banche centrali hanno continuato ad alzare i tassi. I titoli di stato se portati a scadenza e non c’è nessun default, permettono di incassare quanto investito, ma se rivenduti, costretti in un momento di tensione, può capitare di capitalizzare una perdita. È quanto accaduto a Silicon Valley Bank.

Le Banche Centrali sono strette tra un’inflazione che è in fase calante ma ancora di allerta e una crisi sul punto di esondazione. Ma non tutto il male viene per nuocere, come ha detto Powell l’attuale fase di tensione bancaria può avere sull’economia effetti più restrittivi e frenanti che un semplice rialzo dei tassi.

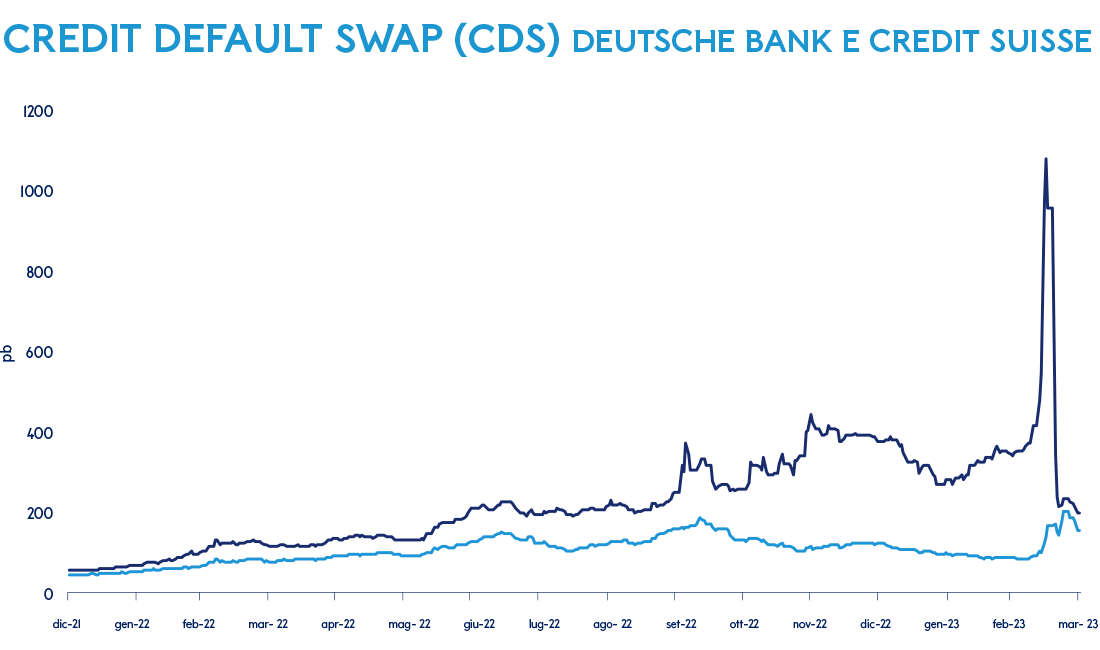

Intanto in Europa, dove le banche sono più solide, si percepisce una tensione spesso irrazionale. La si percepisce in Germania, dove azioni di prevenzione che dimostrano solvibilità sono invece viste con allarme, è il caso dell’intenzione di Deutsche Bank di riacquistare i Fixed to Fixed Reset Rate Subordinated Tier 2 Notes, con scadenza nel 2028 che hanno un volume di 1,5 miliardi di dollari il cui rimborso è fissato al 24 maggio e avverrà al 100% del valore nominale con gli interessi maturati, che invece di esser letto come indice di liquidità, fa reagire il mercato con paura, lo si percepisce dall’impennata dei Cds. Anche il “matrimonio d’interesse” celebrato da Credit Suisse e UBS in un weekend è un bel segnale: agire prima che la situazione sfugga di mano.

Secondo Bernanke una recessione può essere provocata essenzialmente da due fattori: un crack finanziario o un rialzo troppo veloce dei tassi d’interesse. Per quanto i due fattori si stiano palesando, a differenza del 2008 la recessione ancora non si vede all’orizzonte. Pericoli e opportunità di cui Yellen è ben consapevole.

CDS: credit default swap uno strumento appartenente alla categoria dei derivati, è una sorta di assicurazione, a cui si paga un premio, contro il rischio di fallimento di un’azione o altro strumento sottostante. Come accade allo spread ora è agli onori della cronaca, ma come accadde allo spread potrebbe essere un falso allarme.