Il declassamento del T Bond

"Cash is trash e investire in bond è stupido". Questa dichiarazione così tranchant è di Ray Dalio, universalmente conosciuto come uno degli investitori più lungimiranti oltre che fondatore di Bridgewater, l'hedge fund più grande al mondo. Questo non vuol dire che tutto ciò che dice Dalio è oro colato, ma di sicuro uno spunto di riflessione anche perché risale a marzo 2021, prima dei conflitti in Ucraina e Medioriente, prima del risveglio dell'inflazione e dell'aumento dei tassi d'interesse, in un contesto economico post Covid, salvato e rigenerato dagli aiuti delle Banche Centrali e dall'enorme contributo, attraverso gli incentivi, della spesa pubblica degli Stati. Un sollievo per imprenditori e investitori, di preoccupazione per Dalio che nella seconda parte diventa ancora più esplicita: "personalmente, preferisco avere dei Bitcoin piuttosto che dei bond" (fonte Bloomberg).

La fonte di quella preoccupazione era il debito americano con le sue ripercussioni di indebolimento sul dollaro a cui sarebbero seguite contromisure peggiorative come l'aumento delle tasse e i controlli sui capitali. Nella realtà Dalio non poteva nemmeno immaginare che a distanza di 4 anni sarebbe arrivato Donald Trump con i dazi, ma soprattutto con l'iniziativa di nuovi tagli fiscali attraverso il "One Big Beautiful Bill" appesantendo la situazione del debito Usa. Il Committee for a Responsible Federal Budget prevede che la legge approvata comporterà un aumento del debito pubblico pari a 3.300 miliardi di dollari nei prossimi dieci anni, questo significa che il debito pubblico americano, attualmente appena sotto al livello critico del 100% del Pil, potrebbe raggiungere il 125% entro il 2034, e addirittura il 129% in caso di estensione di tutte le misure attualmente provvisorie. L'ulteriore aggravio di deficit e debito, in una situazione che sembra già compromessa, con tassi d'interesse che rimangono elevati, comporta sfiducia sul dollaro e debolezza sui bond, proprio come Dalio aveva anticipato. Venerdì 16 maggio è arrivata la notizia: "Moody's toglie la tripla A agli USA portando il rating a AA1". La decisione è storica perché il giudizio era invariato dal 1919, è sorprendente nei tempi perché inaspettata, ma non nei modi visto che delle 3 più importanti agenzie, Moody's era l’unica a non aver rivisto la pagella. Il 5 agosto 2011 è la data storica più importante: l'agenzia S&P annuncia il taglio del rating togliendo la tripla A al debito Usa. Il 1° agosto 2023 segue Fitch, e infine Moody's. Come si può notare le ultime due date sono molto ravvicinate rispetto alla prima, sintomo di come il problema si stia acuendo. Importante notare le reazioni di mercato: in tutti e 3 i casi Wall Street ha risposto con la volatilità, diverso il comportamento di dollaro e T Bond, composto nei primi due casi, negativo nel terzo. Un allarme?

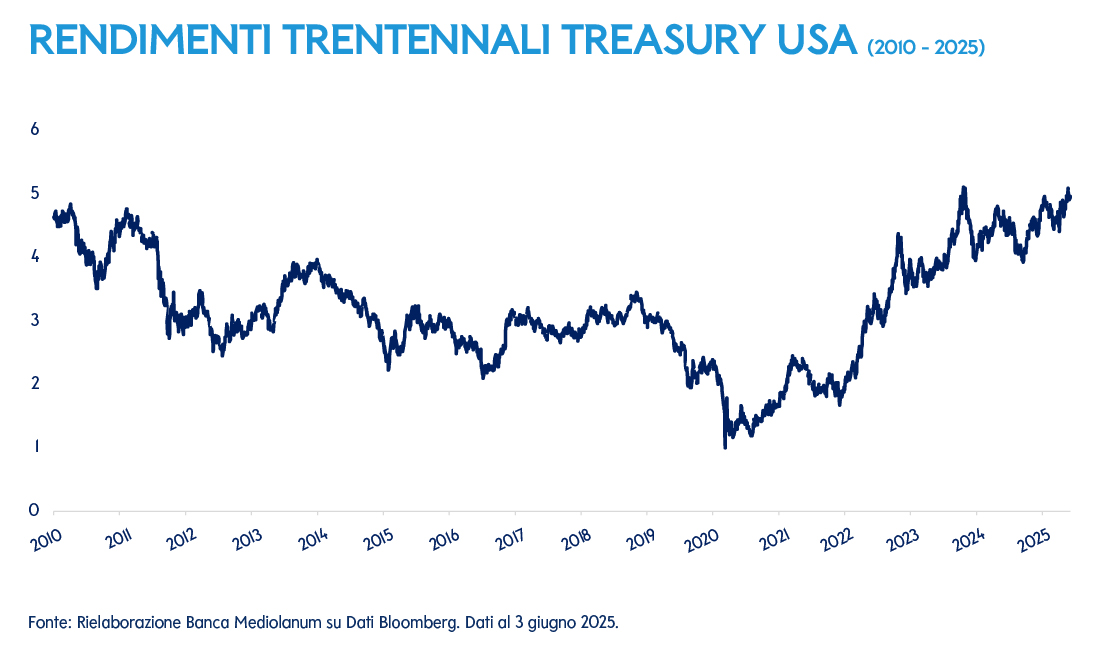

Tutte queste decisioni, notizie, previsioni hanno un'unica preoccupante ripercussione, e cioè di mettere in discussione il primato degli USA e tutti i suoi asset che fino a ieri erano considerati il porto sicuro, in particolare il T Bond che aveva lo status di "safe haven" per tutti gli investitori del mondo. A complicare la situazione è la recente risalita del rendimento del J Bond a 30Y, l'obbligazione giapponese che nei giorni scorsi ha superato la soglia del 3%. Un problema perché le obbligazioni si fanno concorrenza sulla combo rischio/rendimento, per attrarre l'attenzione degli investitori il primo deve premere verso il basso e il secondo verso l'alto, solo i T Bond avevano il privilegio di essere scelti a qualsiasi rendimento perché la percezione di rischio non esisteva. E oggi che gli Usa si trovano a dover affrontare un gran numero di aste per rinnovare il debito in scadenza, il t bond si trova a essere trattato come un titolo di stato alla pari dei concorrenti. C'è da ricordare che questo debito è in buona parte in mano a investitori stranieri, dei circa 38 mila miliardi di dollari di stock di debito, 8 miliardi sono detenuti all'estero e così ripartiti: il 25% dall'Eurozona, circa mille miliardi dalla Cina e poco più di mille miliardi dal Giappone. Cosa potrebbe succedere se i giapponesi, già storicamente affezionati al proprio debito, ora con i rendimenti in crescita decidessero di spostare i propri risparmi dagli Usa a casa propria?

All'ultima edizione del Salone del Risparmio l'argomento asset "made in Usa" era ovviamente uno dei temi dominanti, e sui bond qualche gestore si è esposto definendo il limite di rendimento sul Tbond a 30Y come una "no fly zone". Qualche coraggioso si è sbilanciato dicendo che tutte le volte che quel limite sarà superato, Trump o qualcuno per lui attraverso i media interverrà con annunci rassicuranti. E in effetti fino a oggi è stato così.

One Big Beautiful Bill: è un testo di legge che supera le 1000 pagine presente nel programma elettorale di Trump, è stato approvato alla Camera al primo scrutinio con un solo voto di scarto, e dovrà superare l’esame del senato.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti, le immagini e i grafici sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale. Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.