L'importanza di essere FED

Un tempo le abilità del banchiere centrale si vedevano nella sensibilità di muovere la leva dei tassi di interesse. Oggi, in un’economia in grande trasformazione le variabili sono più numerose, ma anche gli strumenti a disposizione. Sta al banchiere centrale usarli nel modo giusto.

Nell'ottobre del 1998, a New York come in tutte le capitali mondiali della finanza, imperversava una pioggia di vendite. Un autunno che si preannunciava minaccioso dopo un’estate tempestosa. È in questo clima che dobbiamo immaginare l’incontro tra tutti i Ceo delle più importanti banche americane - Jp Morgan, Lehman Brothers, Citigroup, solo per citarne alcune - e Alan Greenspan che in quel momento era alla guida della Fed. Soprannominato non a torto "il Maestro", Greenspan per l'ennesima volta diede alla finanza di tutto il mondo una dimostrazione della sua abilità salvando il fondo LTCM (il fondo dei premi Nobel dell'economia), la cui crisi stava trascinando nell'abisso prima l'economia russa e poi, per l'effetto domino della globalizzazione, l'economia mondiale. Il racconto di questo evento è descritto nel libro di Giancarlo Galli "La fabbrica dei soldi", una raccolta dei fatti più importanti accaduti nella storia delle borse

Eroe indiscusso, come si diceva, fu Alan Greenspan, sulle cui abilità si sono usati superlativi assoluti: "Da Reagan a Clinton: da dieci anni Alan Greenspan è alla guida della Fed. Dieci anni, tre mandati, un record. E se la congiuntura non invertirà di segno, Greenspan alla fine del suo mandato stabilirà un altro record: la più lunga fase di espansione dell'economia statunitense, caratterizzata da un basso tasso di disoccupazione". Così in quegli anni scriveva Il Manifesto (non il Financial Times). Facile capire perché a Wall Street cominciò a circolare la leggenda della "Greenspan Put" una sorta di cura come panacea per tutti i mali e le crisi.

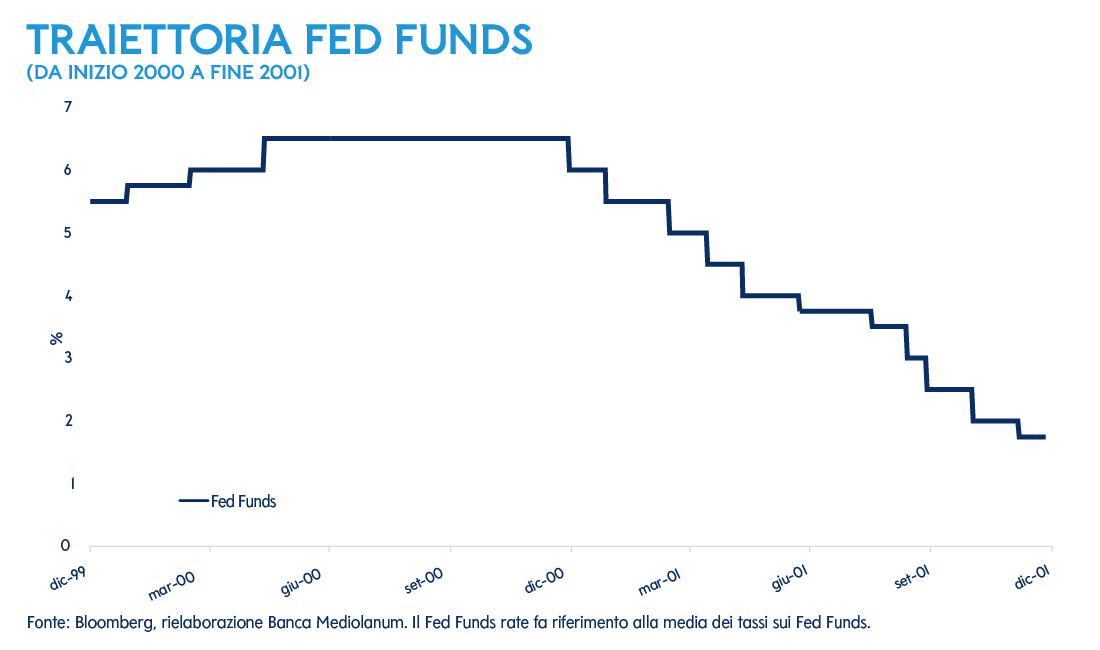

Greenspan aveva grandi capacità di gestione e di precisione, alzava e abbassava i tassi ricreando sempre quell'equilibrio che tanto piace alle borse. Inoltre, godeva di enorme credibilità, guadagnata sul campo fin dall'esordio, da quel 19 ottobre del 1987 battezzato come "black monday", il lunedì nero in cui il Dow Jones perderà il 23% in un giorno solo, record negativo storico. A quello schianto Alan Greenspan reagì con un ammirevole self control, il 20 ottobre, il giorno successivo al crollo, dichiarò che la banca centrale sarebbe stata pronta a intervenire per fornire liquidità a sostegno del sistema economico e finanziario. Fu un messaggio chiaro e preciso, un antesignano del moderno "whatever it takes" di Mario Draghi, con quella parola liquidità, la stessa utilizzata nell'ottobre del 1998 per salvare LTCM, riuscì a infondere fiducia negli investitori rimettendo le borse nella carreggiata che le porterà verso nuovi massimi. Liquidità unita al sapiente dosaggio dei tassi. Nel 2001 dopo la tragedia del WTC Greenspan portò i tassi all'1%, un altro record, sempre abbinato alla liquidità che, come una coperta di Linus rassicura i mercati.

Si obietterà che oggi è tutto più complesso, la realtà che Jerome Powell, l'attuale presidente della Fed, si trova ad affrontare è una matassa intricata che richiede ampia riflessione prima di fare la mossa. I mercati oggi sono un labirinto disseminato di insidie e di nemici, la Fed, da guardiano del labirinto deve avere mille occhi, oggi non basta più dosare la leva dei tassi, alzando o abbassando a seconda delle situazioni, oggi c'è la variabile impazzita della geopolitica, c'è la spada di Damocle dei dazi, c'è l'economia camaleontica ostaggio della grande rivoluzione dell'AI, c'è l'inflazione resuscitata, la summa di tutti gli eventi sopra indicati, e infine, non bastasse, la Fed nutre anche in seno la serpe della politica, un'ingerenza che rischia di far traballare agli occhi dei mercati sia l'indipendenza e sia la credibilità dell'istituto.

William McChesney Martin, presidente della Fed dal 1951 al 1970 (longevo tanto quanto Alan Greenspan) diceva: "il ruolo delle autorità monetarie è quello di portare via il carrello dei liquori quando il party comincia a scaldarsi troppo", fuor di metafora il carrello dei liquori è rappresentato dalla liquidità. Nel discorso successivo all'ultimo meeting della Fed dove è stato annunciato un taglio dei tassi dello 0,25%, Powell ha dichiarato un processo di "shift", sul solco del doppio mandato della Fed (stabilità dei prezzi e massima occupazione) il focus dal rischio inflazione si è spostato sul rischio debolezza occupazionale; quindi, ci sarà una maggiore propensione a tagliare i tassi, ma con prudenza. In un recente speech in Rhode Island (23/09/2025) Powell ha detto che abbassare i tassi troppo velocemente rischia di riaccendere il problema inflazione. Molto probabilmente ricorda l’errore commesso dal collega Arthur Burns a inizio anni Settanta, quando su pressione del Presidente Nixon decise di tagliare i tassi. Il risultato qualche anno dopo fu la stagflazione.

GREENSPAN PUT: negli anni, a seconda degli eventi, ha acquisito diverse declinazioni. Da Greenspan siamo passai alla Bernanke Put, alla Pawell Put fino alla Trump Put. Nel gergo tecnico degli investitori la Put è una sorta di “assicurazione sui ribassi”. Più genericamente è stata idealizzata come una protezione. Metaforicamente è come se ci fosse un materasso immaginario che compare ogni volta che i mercati rischiano di precipitare, bloccando la discesa.

AVVERTENZA LEGALE: questo è un foglio di informazione aziendale con finalità promozionali che riflette le analisi, effettuate da Banca Mediolanum, sulla base dell’attuale andamento dei mercati finanziari il cui contenuto non rappresenta una forma di consulenza nè un suggerimento per gli investimenti.

NOTA DI REDAZIONE: gli argomenti, le immagini e i grafici sono frutto di elaborazione interna.

Messaggio pubblicitario con finalità promozionale. Le informazioni riportate non devono essere intese come una raccomandazione, diretta o indiretta, o un invito a compiere una particolare operazione. Per verificare le soluzioni più adatte alle tue esigenze e adeguate al tuo profilo di investitore rivolgiti sempre al tuo Family Banker.