La nuova disciplina, conosciuta come “Nuova Definizione di Default”, stabilisce criteri più restrittivi rispetto a quelli finora adottati sulle modalità di classificazione a default.

Di seguito i principali cambiamenti introdotti:

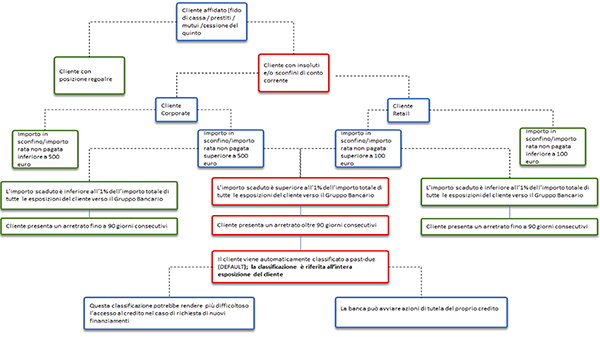

• Il cliente viene classificato a “default” se supera entrambe le seguenti soglie di rilevanza per oltre 90 giorni consecutivi:

- soglia di rilevanza assoluta: euro 100 per le esposizioni retail (persone fisiche e PMI) e euro 500 per le altre esposizioni;

- soglia di rilevanza relativa: importo dello scaduto pari o superiore all’1% del totale delle esposizioni del Cliente.

• Il cliente rimarrà classificato nello stato di default per un periodo di osservazione di almeno 90 giorni (“cure period”) dal momento della regolarizzazione della posizione. Trascorso questo periodo, se non ci saranno più le condizioni di classificazione a default, la posizione verrà classificata in bonis.

• Per le obbligazioni congiunte (c.d. “cointestazioni”) la nuova disciplina prevede alcune regole di propagazione automatica dello stato di default:

- se la cointestazione è in default, e l’esposizione è di importo rilevante, lo status viene automaticamente applicato ai singoli cointestatari;

- se tutti i cointestatari si trovano nello stato di default, il contagio si applica anche sulla cointestazione.

• In caso di rinegoziazione dell’affidamento in essere, dovuta a difficoltà finanziarie del cliente, la Banca dovrà operare la classificazione ad Inadempienza Probabile qualora, per effetto della rinegoziazione vi sia una perdita sulla posizione rinegoziata superiore all’1% rispetto a quella in essere.

• Le condizioni per classificare il cliente a default sono valutate a livello di Gruppo Bancario (quindi non è più consentito che un cliente sia classificato a default presso una Società del gruppo e non lo sia presso un’altra).

Di seguito si riporta una breve schema volto a sintetizzare il nuovo meccanismo di classificazione della clientela di introdotto dalla disciplina sulla “Nuova Definizione di Default”.

Pertanto, a partire dall’entrata in vigore delle nuove regole europee in materia di classificazione della clientela inadempiente, una posizione debitoria che presenti arretrati superiori ai 90 giorni consecutivi oltre le soglie previste sopra riportate, sarà classificata tra le attività deteriorate.

È quindi fondamentale onorare con puntualità le scadenze di pagamento previste contrattualmente e rispettare il rimborso dei propri debiti, non trascurando gli importi di modesta entità, al fine di evitare la classificazione in stato di default che potrebbe rendere più difficoltoso l’accesso al credito nel caso di richiesta di nuovi finanziamenti. (*)

Per qualsiasi approfondimento la invitiamo a contattare il suo Family Banker di riferimento (Agente nel caso di rapporto con la società EuroCqs S.p.A), il Banking Center o ad inviare una e-mail all’indirizzo info@mediolanum.it(*) Per i finanziamenti garantiti dalla cessione del quinto dello stipendio o della pensione, in taluni casi specifici, la classificazione riguarda soggetti diversi dal cliente.

NORMATIVA DI RIFERIMENTO

• EBA/GL/2016/07 “Linee Guida sull’applicazione della definizione di default ai sensi dell’art. 178 del Regolamento UE n. 575/2013;

• EBA/RTS/2016/06 “Nuove tecniche di regolamentazione relative alla soglia di rilevanza delle obbligazioni creditizie in arretrato” che integrano il Regolamento Delegato UE n. 171/2018 della Commissione Europea del 19 ottobre 2017;

APPROFONDIMENTI BANCA D’ITALIA

Per approfondimenti sulla nuova definizione di default

Per le risposte alle domande frequenti

Nuova definizione di Default

-

Guida ABI “Prestiti | Più attenzione a scadenze e rimborsi”Informazioni al cliente Scarica File